文章語音朗讀

文章語音朗讀

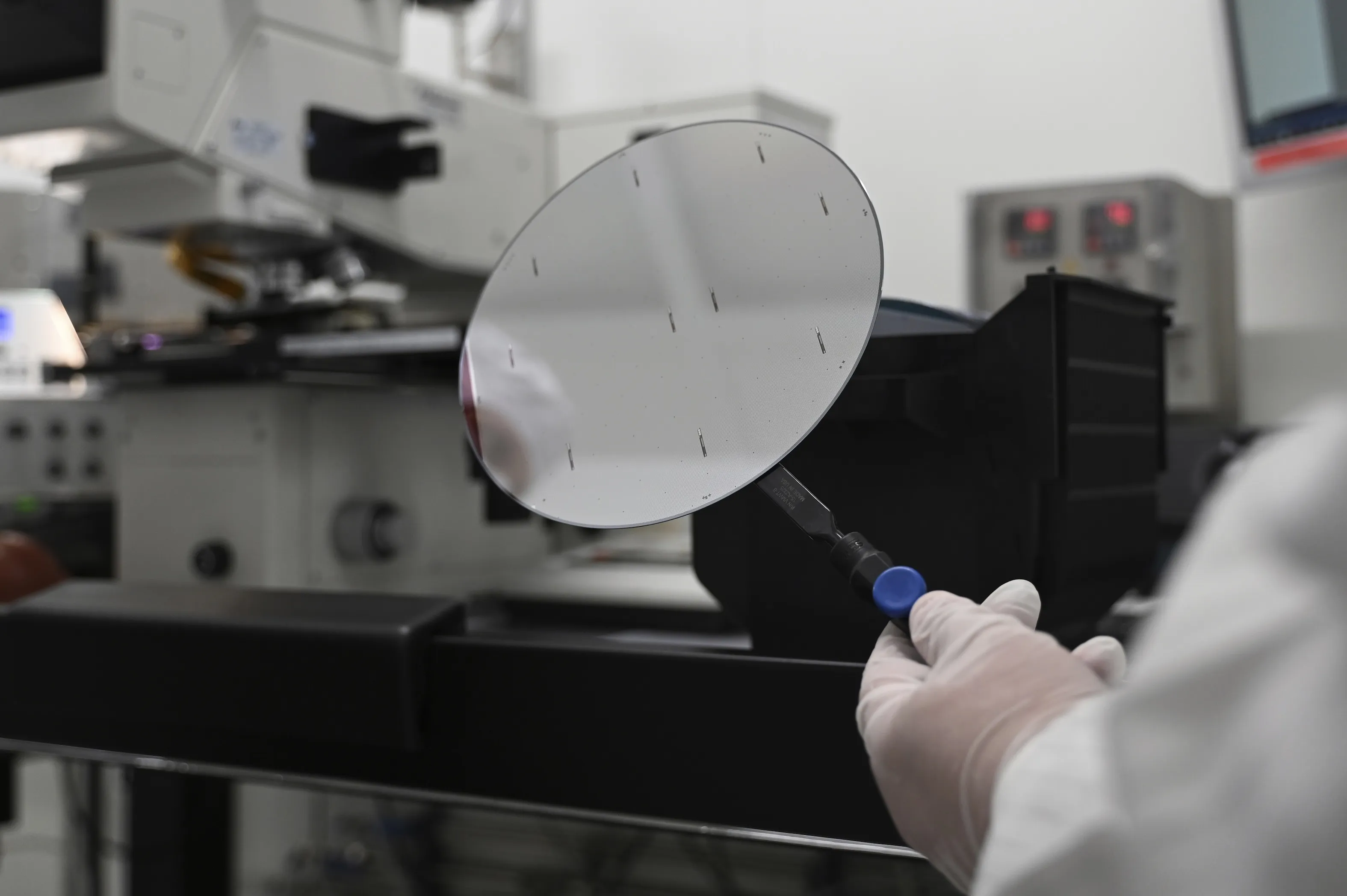

【緯來新聞網】AI 伺服器需求持續升溫,根據 TrendForce 最新調查,隨著代工廠將資源轉向毛利更高的 AI 相關產品,成熟製程的可用產能持續萎縮,帶動八吋與十二吋成熟製程代工價格先後走升,預估這波漲勢將一路延伸至 2027 年,漲幅最高達 15%。

這波漲價最先從八吋製程發酵,台積電、三星持續減產或轉移八吋產能,加上 AI 相關電源管理晶片(PMIC)與功率分立元件(Power discrete)訂單大量湧入,使八吋產能快速吃緊。TrendForce 指出,2026 年全球前十大晶圓代工業者八吋產能平均利用率已回升至 88%,下半年更上看 90%。

產能緊縮的壓力首先在中國廠商身上出現,台灣、韓國廠商隨後也相繼進入缺貨狀態,電源相關產線尤為明顯,相關代工價已於今年第一、二季陸續全面調漲,平均漲幅落在 5% 至 15% 間,業者並已醞釀下半年至 2027 年的第三波漲價。

十二吋成熟製程的供需轉變則更為複雜,短期來看,AI 電源管理需求帶動 55nm(含)以上製程晶圓用量增加,矽穿孔元件(Silicon interposer)與現場可程式化邏輯閘陣列(FPGA)等新興應用需求也同步增溫;中長期而言,台積電啟動成熟製程整併與減產,加上力積電出售 P5 廠區後可能帶來轉單效應,使十二吋產能利用率的能見度可望延伸至 2027 年。

晶圓廠雖有意擴充十二吋成熟製程產能,但資源仍優先流向利潤較佳的產品,高壓製程(HV)與影像感測器(CIS)等低毛利產線因此遭到壓縮,部分客戶為確保供貨,已轉向中國代工廠尋找替代產能。

TrendForce 指出,十二吋成熟製程已從疲弱狀態逐步回穩,部分供給較緊張的製程已醞釀於今年第二、三季調漲 5% 至 10%,2027 年全面調漲的壓力也正在累積。

不過,這波漲勢在消費性電子端遇到反向阻力,記憶體與其他零組件成本同步走升,導致終端出貨動能受到壓抑,多數客戶正積極協商,希望暫緩今年下半年的漲價腳步,但半導體原物料持續通膨、大廠長期減產、AI 新興應用持續侵蝕產能,這三股結構性力量短期內難以改變,TrendForce 認為,2027 年的價格調升恐仍難以避免。

'%3e%3cpath%20d='M15%200C6.71617%200%200%206.75672%200%2015.0906C0%2022.6215%205.48455%2028.8636%2012.6568%2030V19.4537H8.84639V15.0906H12.6568V11.7658C12.6568%207.98068%2014.8965%205.89345%2018.3213%205.89345C19.9625%205.89345%2021.6817%206.18775%2021.6817%206.18775V9.89888H19.7855C17.9253%209.89888%2017.3432%2011.064%2017.3432%2012.2578V15.0875H21.5002L20.8356%2019.4507H17.3432V29.997C24.5155%2028.8666%2030%2022.623%2030%2015.0906C30%206.75672%2023.2838%200%2015%200Z'%20fill='%230866FF'%20/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_70_1253'%3e%3crect%20width='30'%20height='30'%20fill='white'%20/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)